新芝生物提交北交所辅导备案材料 辅导机构为中信证券

2020-03-02 15:48:12

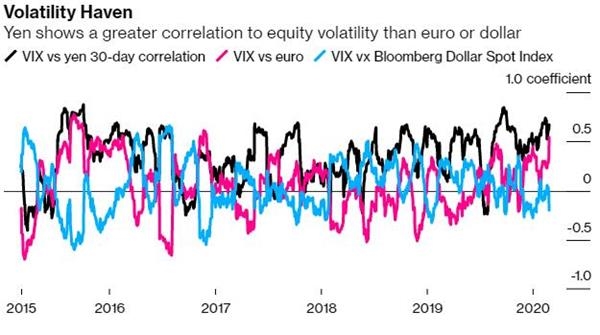

在外汇市场上,美元和日元的避险地位在2月份都一度曾受到质疑,随着新冠病毒的爆发威胁到美日两大经济体,这两种货币都出现了波动。

从市场表现看,日元在2月的最后一周反弹,显示出其与市场波动的历史关联,而美元仍继续走弱。

以下是四个关键因素:

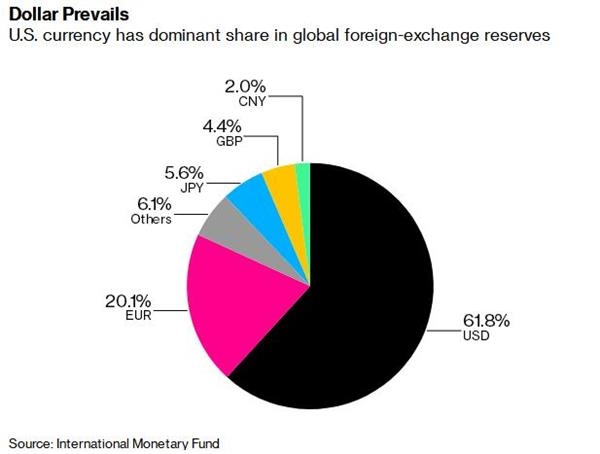

☆外汇储备

美元避险地位最明显的体现在全球储备管理机构持有的外汇储备上,这些机构是全球最保守的投资者之一。根据国际货币基金组织(IMF)的最新数据,美元占总持有量的62%,欧元占20%,日元仅占6%。

荷兰银行驻阿姆斯特丹的高级外汇策略师Georgette Boele上周四在一份报告中写道,“如果风险规避情绪演变成市场恐慌,美元将再次恢复其避险地位。”“在恐慌时期,持有流动货币现金或美国国债是最抢手的投资。”

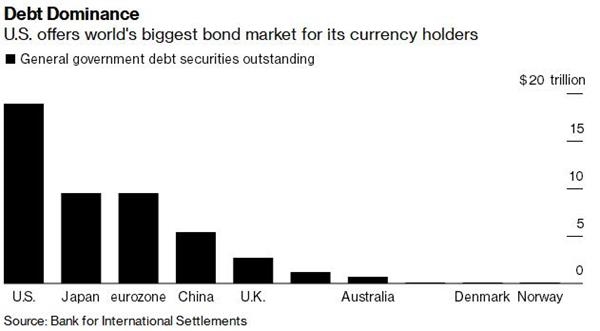

☆流动性

美元在国际贸易、大宗商品定价和外汇交易等各个领域的广泛使用,表明美元不仅是投资者的必备货币,也是企业和官方实体的必备货币。

国际清算银行的数据显示,美元在全球外汇交易中所占份额是日元的五倍多,是欧元的近三倍。

美元还提供了世界上流动性最强的债券市场,这意味着货币持有人可以轻松地投放其现金。

日元走强的一个有利因素是日本作为全球最大债权国的地位,每当日本投资者出清海外持有的日元并将现金汇回国内时,日元就会上涨。根据国际货币基金组织的数据,美国的情况正好相反,这意味着遣返资金的影响微乎其微。

不过,日本是全球负债最多的发达国家,这意味着其净国际投资头寸不能被视为日元的明显优势。

SMBC日兴证券(SMBC Nikko Securities Inc。)驻东京的首席外汇和外国债券策略师Makoto Noji在一份研究报告中写道,“我们从未认为日元是一种安全的资产。考虑到日本的财政赤字,以及随着人口老龄化而缺乏为债务融资的措施,日元不能被视为避风港。”

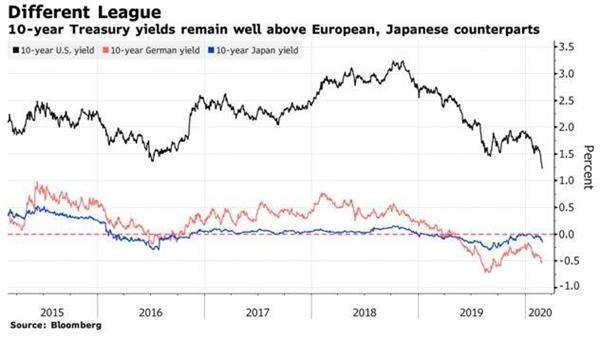

☆收益率差

另一个有利于美元的关键因素是,美国国债被视为全球最佳的无风险资产,但收益率仍高于欧洲和日本国债。即使在跌至创纪录低点后,10年期美国国债基准收益率仍远高于上述其他国债一个百分点。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融财富网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息